La situation actuelle en zone euro peut-être étudiée sous l’angle de la théorie des jeux. Il est en effet possible d’expliquer pourquoi les allemands ne souhaitent pas que des eurobonds soient mis en place au sein de la zone, et pourquoi les grecs refusent l’austérité en utilisant le fameux “dilemme du prisonnier”. “Le dilemme du prisonnier, c’est quoi?” Enoncé par Albert W. Tucker en 1950, le dilemme du prisonnier consiste à expliquer pourquoi des stratégies non-coopératives apparaissent, bien que non-optimale d’un point de vue du bien-être général.

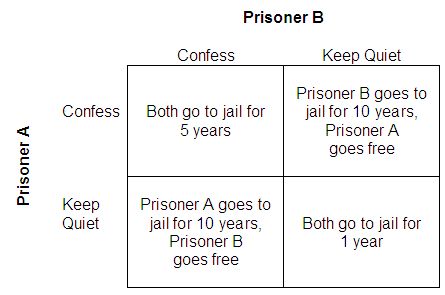

Dans ce jeu, deux hommes sont arrêtés et placés dans deux salles différentes. Ils n’ont pas la possibilité de se parler afin de mettre en place la meilleure stratégie “collective”. La police offre le même deal aux deux complices. (1) Si un des deux prisonniers dénonce l’autre, il est remis en liberté alors que le second obtient la peine maximale de 10 ans, (2) si les deux se dénoncent entre eux, ils seront condamnés à une peine plus légère de 5 ans alors que (3) si les deux refusent de dénoncer, la peine sera minimale (1 an), faute d’éléments au dossier.

Cette situation peut se schématiser de la manière suivante :

On comprend bien que la meilleure possibilité pour les deux prisonniers serait de rester silencieux. Mais plaçons nous dans la tête du prisonnier A. Ce dernier identifie alors deux cas (1) si l’autre prisonnier le dénonce, alors pour lui la meilleure option serait de le dénoncer, en écopant alors de 5 ans de prison au lieu de 10 s’il se tait. Dans le second cas (2) si le prisonnier B reste silencieux, alors la meilleure option pour le prisonnier A est de dénoncer le prisonnier B, en étant ainsi relâché (contre une peine d’un an si les deux restent silencieux). Dans tous les cas donc, la meilleure option “non-coopérative” pour le prisonnier A est de dénoncer l’autre. Idem pour le prisonnier B, le deal étant le même.

On arrive donc à un équilibre où les deux prisonniers se dénoncent mutuellement, écopant alors d’une peine de 5 ans. Cette solution non-coopérative n’est clairement pas optimale, car une situation où les deux prisonniers seraient rester silencieux auraient été bien meilleure (peine d’un an). Mais rappelons que les deux prisonniers ne peuvent se parler pour mettre au point la stratégie optimale..

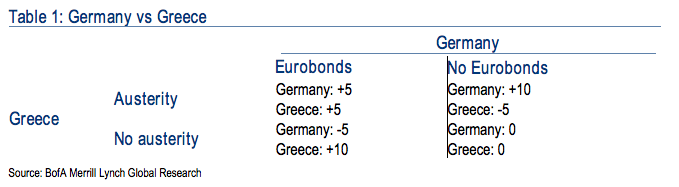

Et quel est donc le rapport entre le dilemme du prisonnier et la zone euro? Et bien au lieu des prisonniers A et B, considérons l’Allemagne et la Grèce. Au lieu des choix “dénoncer” ou se “taire”, considérons le choix “eurobonds ou non” pour l’Allemagne et “austérité ou pas” pour la Grèce. Le tableau ci dessous, issu d’une étude de Meryll Linch “Game theory and euro breakup risk premium” publiée au début du mois de juillet, résume la situation. Les gains et pertes ici ne sont pas des peines de prison, mais peuvent être vus comme l’impact positif ou négatif sur l’économie du pays. Chaque pays souhaite donc maximiser ses gains.

Dans le tableau ci-dessus, on voit bien que la meilleure situation pour les deux pays serait « mise en place d’eurobonds + austérité en Grèce », avec un gain de 5 pour chaque pays. Mais plaçons nous à la place de la Grèce : dans le 1er cas, si l’Allemagne choisi de mettre en place des eurobonds, alors la Grèce pourrait avoir un gain de 5 si austérité, et de 10 si “pas d’austérité”. Dans le cas où l’Allemagne ne met pas en place d’eurobonds, le gain (perte ici) serait de -5 pour la Grèce en cas d’austérité, et de 0 sinon. Si on se place du côté grec, et peu importe le choix de l’Allemagne, la Grèce a intérêt à ne pas mettre en place d’austérité.

D’un point de vue Allemand, si la Grèce ne met pas en place d’austérité, le gain serait de -5 en cas d’eurobonds et de 0 sinon. Si la Grèce choisi l’austérité, alors le gain allemand peut-être de 5 en cas d’eurobonds et de 10 en cas de « pas d’eurobonds ». Du point de vue allemand, si il n’y a pas collaboration, le meilleur choix peu importe le choix grec est « pas d’eurobonds ». C’est pour cela que la situation actuelle est bloquée sur « pas d’austérité / pas d’eurobonds ». Le gain actuel est de 0 pour la Grèce, 0 pour l’Allemagne. Il existe pourtant une situation qui serait meilleure pour les deux pays, ce que l’on appelle un optimum de Pareto. En effet, la situation “austérité / eurobonds” apporterait un gain de 5 pour chaque pays.

Mais contrairement au dilemme du prisonnier, les pays ont la possibilité de parler entre eux. Alors pourquoi n’y a t-il pas de collaboration entre les pays afin d’atteindre l’optimum de Pareto ?

Car dans notre exemple, les pays peuvent discuter en effet, mais rien ne contraint un pays à respecter ses engagements. Dans le cas où l’Allemagne accepte les eurobonds et la Grèce l’austérité (gain de 5 pour chaque pays), si finalement les grecs ne respectent pas leurs engagements et continuent à avoir de forts déséquilibres budgétaires, alors l’Allemagne sera dans la pire des situations, avec une perte de 5 (et un gain de 10 pour la Grèce). C’est donc pour cela que l’Allemagne demande une véritable union fiscale avant la mise en place des eurobonds!

“The lack of an enforcement mechanism is why the Germans are demanding that fiscal union will have to precede Eurobonds. Fiscal union, by taking fiscal policy out of the hands of the national governments, solves the pre-commitment problem.”

Conclusion: Le Pacte de Stabilité et de Croissance dispose en théorie d’une “arme de dissuasion” en cas de déficit excessif d’un pays membre de la zone euro (= déficit supérieur à 3% du PIB). Il est bon cependant de rappeler que les deux premiers pays à avoir fait l’objet du procédure relative aux déficits excessifs sont …. la France et l’Allemagne (fin 2002, début 2003 – source: Senat.fr). Et les deux pays n’ont d’ailleurs pas écopé de sanction. Un bien bel exemple !

Cet article vous est présenté par Captain Economics.

1 Comment

Comments are closed.